情形三:增值税发票管理系统稽核比对发现“比对不符”“缺联”“作废”的增值税专用发票。

情形四:经税务总局、省税务局大数据分析发现,纳税人开具的存在涉嫌虚开、未按规定缴纳消费税等情形的增值税专用发票。

情形五:走逃(失联)企业存续经营期间发生下列情形之一的,对应属期开具的增值税专用发票,列入异常凭证范围:

1.商贸企业购进、销售货物名称严重背离,生产企业无实际生产加工能力且无委托加工,或生产能耗与销售情况严重不符,或购进货物并不能直接生产其销售的货物且无委托加工;

2.直接走逃失踪不纳税申报,或虽然申报但通过填列增值税纳税申报表相关栏次,规避税务机关审核比对,进行虚假申报。

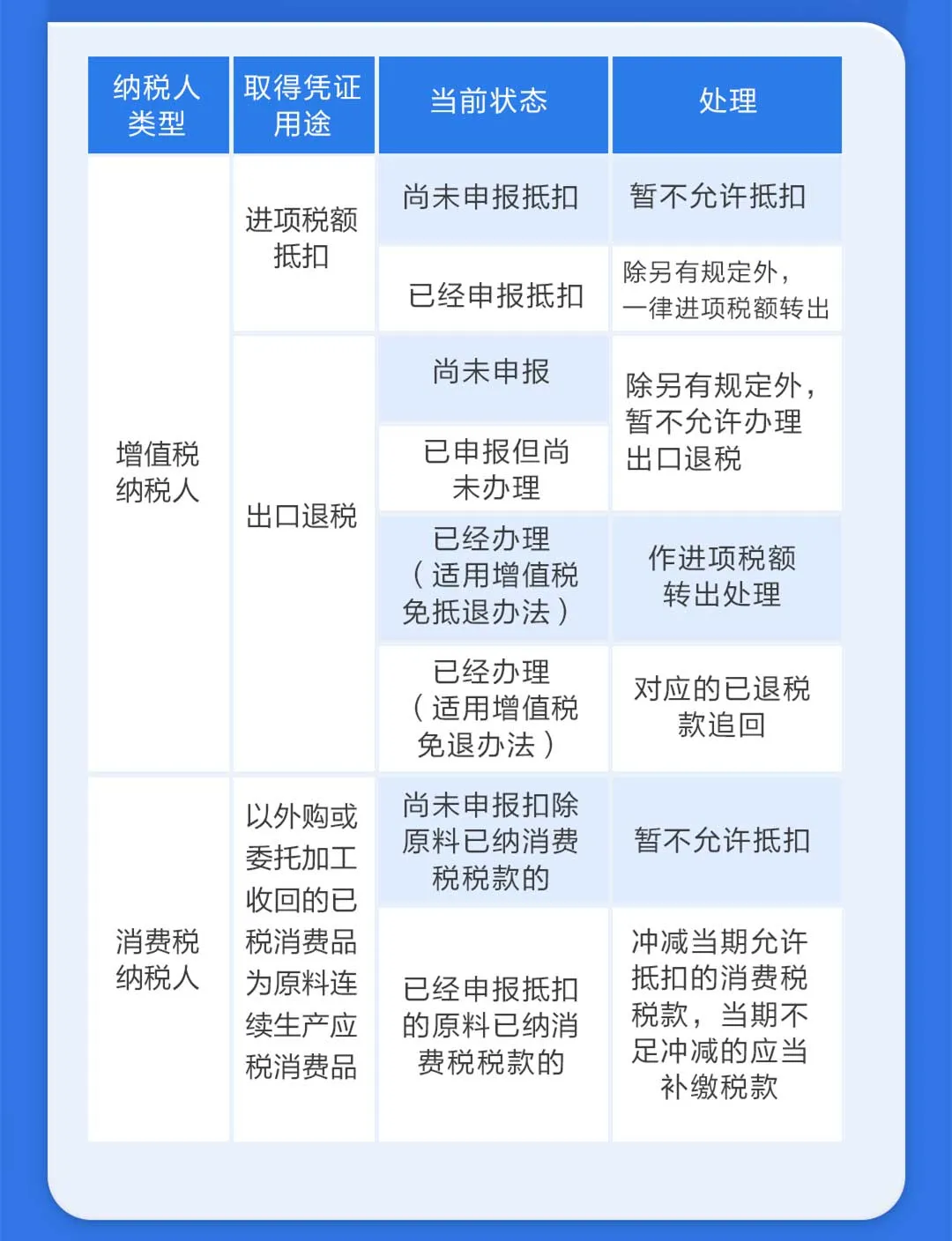

纳税人尚未申报抵扣、尚未申报出口退税或已作进项税额转出的异常凭证,其涉及的进项税额不计入异常凭证进项税额的计算。

M公司某日收到税务机关发出的接受异常凭证的税务事项通知书,该张异常凭证已经申报抵扣增值税。如果M公司为A级纳税人,可以自接到税务机关通知之日起10个工作日内,向主管税务机关提出核实申请,并且在税务机关核实完毕前可先不作进项转出处理。M公司超过10个工作日仍未提出核实申请的,应按规定作进项税额转出处理。若M公司不是A级纳税人,则需在接到通知时对增值税进项税额作转出处理。但应注意的是,假设M公司存在异议,仍可以向主管税务机关提出核实申请。如核实之后是符合相关规定的,即可继续申报抵扣。

本文地址:https://cqyqhw.com/post/2383.html

版权声明:本文为原创文章,版权归 渝企惠 所有,欢迎分享本文,转载请保留出处!

部分图片采集于互联网,如侵犯您的权益请联系我们删除。

版权声明:本文为原创文章,版权归 渝企惠 所有,欢迎分享本文,转载请保留出处!

部分图片采集于互联网,如侵犯您的权益请联系我们删除。

渝公网安备 50011202502269号

渝公网安备 50011202502269号