2025年,随着金税四期全面落地,税务稽查已从“人查”转向“天网查”,大数据精准锁定异常交易,跨部门数据共享让企业资金流、物流、发票流无所遁形。

多地发布税务检查通知,2025年税务检查大幕已拉开…

2025年度双随机抽查开始!

多地税务局通知!

一、甘肃省

按照《中华人民共和国税收征收管理法》、《中华人民共和国税收征收管理法实施细则》、《国家税务总局关于印发<推进税务稽查随机抽查实施方案>的通知》(税总发〔2015〕104号)等相关规定,国家税务总局甘肃省税务局依法依规根据管理权限开展随机抽查工作,现将2025年第一批第一波次省级重点稽查对象随机抽查情况公布如下:

国家税务总局甘肃省税务局稽查局根据工作要求,通过“税务稽查双随机工作平台”,采取随机方式从税务稽查对象名录库抽取180户纳税人开展检查。

二、新疆维吾尔自治区

1、随机抽查方式

采取定向抽取方式,从“税务稽查双随机工作平台—随机抽查对象名录库”中,随机抽取抽查对象。

2、随机抽查对象

纳税人、扣缴义务人和其他涉税当事人履行纳税义务、扣缴税款义务情况及其他税法遵从情况。

3、随机抽查内容

是否有不缴或者少缴税款行为,是否有不缴或者少缴已扣、已收税款行为,是否有逃避追缴欠税行为,是否有违规取得国家出口退税款、骗取国家出口退税款行为,是否有应扣未扣、应收而不收税款行为,是否有虚开发票行为,是否有其他不遵从税法行为。

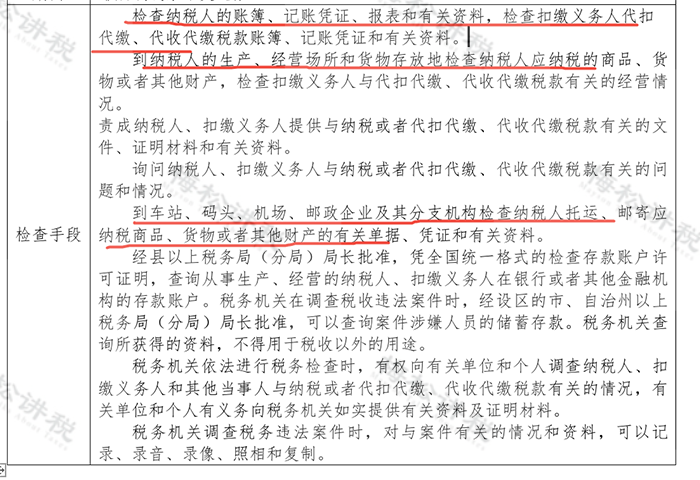

4、检查手段

三、内蒙古赤峰市

税务稽查随机抽查依据:《国务院办公厅关于推广随机抽查规范事中事后监管的通知》(国办发〔2015〕58号)、《国家税务总局关于印发推进税务稽查随机抽查实施方案的通知》(税总发〔2015〕104号)、《国家税务总局关于印发税务稽查案源管理办法(试行)的通知》(税总发〔2016〕71号)、《国家税务总局关于印发税务稽查随机抽查对象名录库管理办法(试行)的通知》(税总发〔2016〕73号)

抽查项目:重点稽查对象检查

随机抽查主体:国家税务总局赤峰市税务局稽查局

抽查方式:金税三期双随机工作平台定向随机抽取

抽查户数:3户

抽查检查所属期间:2022年度-2024年度

检查方式:自查、重点检查

检查内容:各类涉税事项

人员选派:随机选派检查人员

税务严查下这11种情形要小心了

查到必罚!

一、企业所得税收入与增值税销售额不一致

企业所得税收入小于增值税销售额的部分占比超过10%,即(增值税销售额-企业所得税收入)÷增值税销售额>10%,这种企业可能存在少记、漏记收入、延迟确认收入的情况。

二、库存异常

如果企业(期末存货-当期累计收入)÷当期累计收入大于50%,企业存货可能存在账实不符,隐瞒收入。

三、多列或少列工资

有些公司为了多抵税或少交个税,人为调节工资。企业自查时,可以看申报的企业所得税工资与个税工资是否一致。

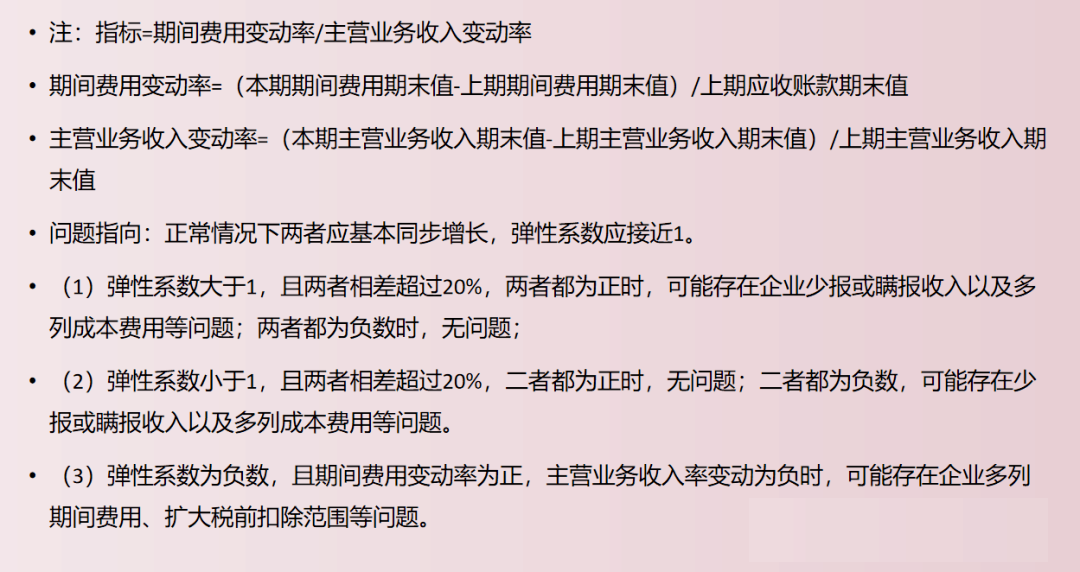

四、企业收入、期间费用变动异常

如果企业期间费用变动率与收入变动率相差超过20%,也可能被重点关注。

五、应纳税额处于临界点附近

一些企业为了享受小型微利企业的税收优惠,随意调整应纳税所得额。比如,实际应纳税所得额310万元,调整到300万元。

如果企业应纳税所得额长期接近临界点,尤其收入和成本都很高的情况下,企业很有可能存在隐瞒收入、虚列成本调节利润的情形。

六、应收账款/应付账款异常

1.如果企业当年新增应收账款或应付大于销售收入的80%

企业赊销业务占比太大,缺乏现金流但还能存活,存在隐瞒收入的可能性。

2.如果企业当年新增应付账款大于销售收入的80%

应付账款过大,说明企业很多业务购货不付款,不符合常理,可能存在购买虚开发票的情形。

七、预收/预付账款异常

如果当年预收账款余额占销售收入的比重超过20%(即当年预收账款余额÷销售收入>20%),说明企业收到了很多款项,但没有发货,不符合常理,可能存在企业已经发货,但不确认收入的情形。

预付账款余额是负数,且金额较大可能是收到了款项没有确认收入,有隐瞒收入的可能性。

八、其他应收/其他应付款异常

当期新增其他应收款大于销售收入80%。正常情况下企业新增的“其他应收款”占收入的比重较小,如果数额较大且年度终了后没有归还,可能会被税务局视同对股东的分红,补缴20%个税。

“其他应付款”余额较大,可能会被税务局怀疑存在隐藏收入、虚开发票等违法行为。

九、加油费、餐费、咨询费等费用异常

比如,公司没有车,却有大量的加油费;个人消费的餐费、车费等异常;有些企业“暴力税筹”,咨询费支出被滥用,造成咨询费金额过大等。

十、企业长亏不倒

一般情况下,长亏不倒违反常理,企业很可能存在调整利润的情形,例如隐瞒收入、虚列成本、通过关联交易避税等。

十一、税负率异常

税负预警值是动态的,不同行业、不同地区、不同季节、不同时间是不同的,预警值由各地税务机关根据实际情况自行确定。

税局查企业,为何查?

如何查?何时查?

一、税务局为何查?

首先,税局并不是想查谁,就查谁。税务稽查有严格的法定程序。税务稽查的稽查对象来源,有四个方面。

一是“被抽查”。我们每一个企业的名字在税务稽查的系统里有一个“数据库”。在有税务稽查任务的时候,就会从数据库里进行抽,形式类似摇号,抽奖。

所以,无论你企业多老实,多规矩,你都有可能被抽中。另一方面讲,如果你真的有违法偷税的嫌疑,也有可能抽不到你。

二是“被举报”。目前通过中国裁判网中对应企业被稽查的案例中可以看出,非常多的案件均来源于“被举报”。

三是“被分析”。税局系统对企业涉税数据进行分析,会得出一个企业经营异常的判断,这一类企业也会被放到税务稽查“异常企业数据库”,在这个数据库里,你被稽查的概率就非常高了。

四是“被关联”。也就是被其他行政机关转办,交办等形式关联到的税务稽查。或者是跟你有业务往来的公司被查到偷税漏税等财务问题,你公司也会受到税务稽查。

二、税局查账,一般都查什么?

答:税务局一般会重点查询以下4个方面:

1,查合同。查询双方签订合同的具体内容,从企业实际经营范围及需求出发,查看是否存在异常的交易情况;

2、查发票。看销售方开具的发票是否符合企业经营范围内业务,购买方收取的发票是否是企业日常经营所需;

3、查上下游。查询上下游的账簿,购买方和销售方针对同一笔交易入账的经济业务内容是否一致;

4、查资金流。以结算方式为出发点,查询银行卡及现金的流向是否存在无真实资金流,或者资金流异常回流,以及双方的资金流不一致的情况。还有要特别提醒医美老板一点,在面对发票问题时,一定保证发票、业务、资金三流一致,提供一条完整真实的证据链,否则还是有可能会被认定存在问题。

三、税局查账,一般什么时候查?

税务局税务检查一般是每年的5月-12月,日期并不固定。当然如果通过系统判别你有问题,那么税务稽查组也可能上门检查。

以下三种情况,税务机税务机关就有可能随时来检查:

1.发票管理系统发现某个单位的发票用量明显增多

2.税负较上月相比较变动率超过正负30%

3.预收账款占销售收入的比例超过20%的时候等

???

面对稽查,积极配合

当企业遇到税务稽查时,不要慌,企业应从以下6个方面应对:

1.企业自查是否真的存在问题

2.企业自身财务制度要合规

3.态度上要积极配合

4.陈述申辩时不卑不亢

5.不要质疑税务稽查的专业能力

6.谨慎使用复议和起诉

渝企惠拥有多年行业经验,在园区落户、灵活用工、工商注册、代理记账、资质许可、知识产权、财税咨询、法律咨询、ISO认证等企业服务领域精耕细作,专业团队为企业提供专业服务,全方位助力企业高质高效发展。

渝企惠一站式多元化企业服务平台

服务企业2000+、好评率95%+

【工商注册】服务项目

公司注册 | 变更注销

资质许可 | 异常处理

其他服务项目

代理记账 | 财税咨询 | 财务外包 | 工商年报

股权变更 | 法律服务

商标注册 | 资质认证

如还有其他疑问,欢迎咨询渝企惠

或拔打:400-000-2090

END

对这篇文章有什么疑问?欢迎来留言咨询哦~小编尽量一一回复,如果文章能帮助到大家,别忘了在文末右下角点个“在看”,您的支持是我们最强动力~

来源:官方媒体/网络新闻

声明:除原创内容及特别说明外,稿件文字及图片均来自网络及各大主流媒体。内容仅供读者学习、交流之目的,不做任何商业用途。文章版权归原作者所有,如有不妥,请在留言区联系删除

版权声明:本文为原创文章,版权归 渝企惠 所有,欢迎分享本文,转载请保留出处!

部分图片采集于互联网,如侵犯您的权益请联系我们删除。

渝公网安备 50011202502269号

渝公网安备 50011202502269号