2023年度企业所得税汇算清缴正在进行!关于不征税收入的要点您都清楚了吗?接下来就让小编带您一起回顾一下相关知识点吧~

根据《中华人民共和国企业所得税法》第七条规定:“收入总额中的下列收入为不征税收入:

(一)财政拨款;

(二)依法收取并纳入财政管理的行政事业性收费、地方性基金;

(三)国务院规定的其他不征税收入。”

各级人民地方对纳入预算管理的事业单位、社会团体等组织拨付的财政资金,但国务院和国务院财政、税务主管部门另有规定的除外。

依照法律法规等有关规定,按照国务院规定程序批准,在实施社会公共管理,以及在向公民、法人或者其他组织提供特定公共服务过程中,向特定对象收取并纳入财政管理的费用。

企业依照法律、行政法规等有关规定,代地方收取的具有专项用途的财政资金。

企业取得的,由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金。

企业从县级以上各级人民地方财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除:

1.企业能够提供规定资金专项用途的资金拨付文件;

2.财政部门或其他拨付资金的地方部门对该资金有专门的资金管理办法或具体管理要求;

3.企业对该资金以及以该资金发生的支出单独进行核算。

不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。

企业将符合《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)第一条规定条件的财政性资金作不征税收入处理后,在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的地方部门的部分,应计入取得该资金第六年的应税收入总额,计入应税收入总额的财政性资金发生的支出,允许在计算应纳税所得额时扣除。

县级以上人民地方将国有资产无偿划入企业,凡指定专门用途并按《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)规定进行管理的,企业可作为不征税收入进行企业所得税处理。其中,该项资产属于非货币性资产的,应按地方确定的接收价值计算不征税收入。

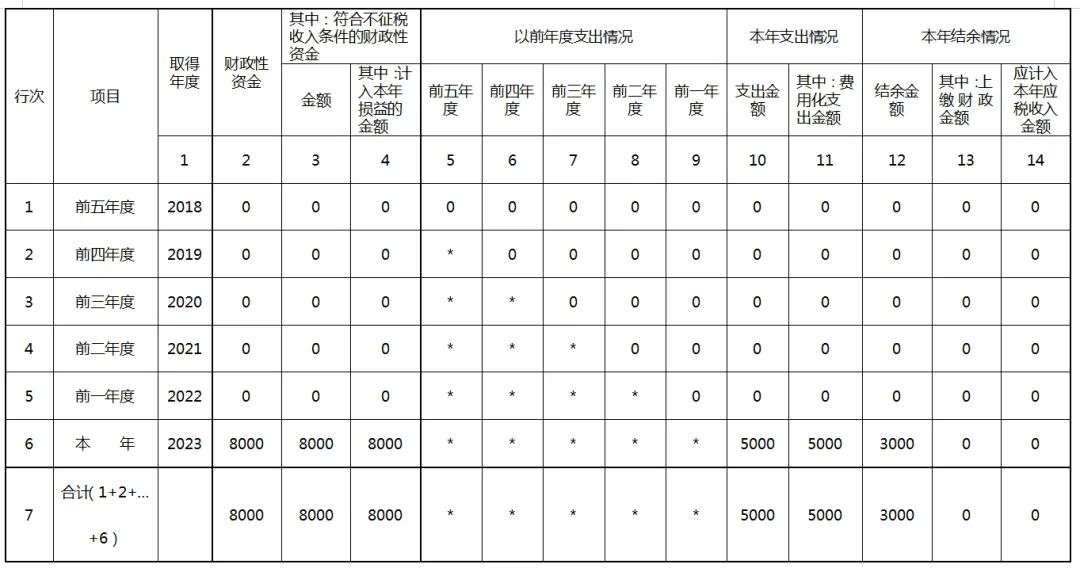

例:某企业在2023年度取得符合条件的不征税收入共计10000元,其中专项用途财政性资金为8000元,由不征税收入用于支出所形成的费用为5000元(均由专项用途财政性资金支出所形成),且之前年度未取得过此类收入,则填报示例如下:

1.《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)

2.《纳税调整项目明细表》(A105000)

3.《专项用途财政性资金纳税调整明细表》(A105040)

版权声明:本文为原创文章,版权归 渝企惠 所有,欢迎分享本文,转载请保留出处!

部分图片采集于互联网,如侵犯您的权益请联系我们删除。

渝公网安备 50011202502269号

渝公网安备 50011202502269号