纳税人赡养一位及以上年满60周岁(含)的父母,以及子女均已去世的年满60周岁的祖父母、外祖父母的相关支出,在计算缴纳个人所得税前,独生子女按照每月3000元的标准定额扣除,非独生子女分摊每月3000元的扣除额度(每人分摊的额度不能超过1500元/月)。

一是负有赡养义务的所有子女;

二是祖父母、外祖父母的子女均已去世,负有赡养义务的孙子女、外孙子女。

赡养年满60岁的父母,或赡养子女均已去世的年满60岁的祖父母、外祖父母的,只要其中一位老人达到60岁,就可以按照规定标准定额享受赡养老人专项附加扣除。

1.纳税人为独生子女的,按照每月3000元的标准定额扣除。

2.纳税人为非独生子女的,与其兄弟姐妹分摊每月3000元的扣除额度,但是每人分摊的额度不能超过每月1500元。

赡养老人专项附加扣除起止时间为被赡养人年满60周岁的当月至赡养义务终止的年末。

可以在申报当月扣除,也可以在以后月份发工资时补充扣除;平时发工资没有扣除的,或者没有任职受雇单位的,也可以在次年办理汇算时补充扣除。

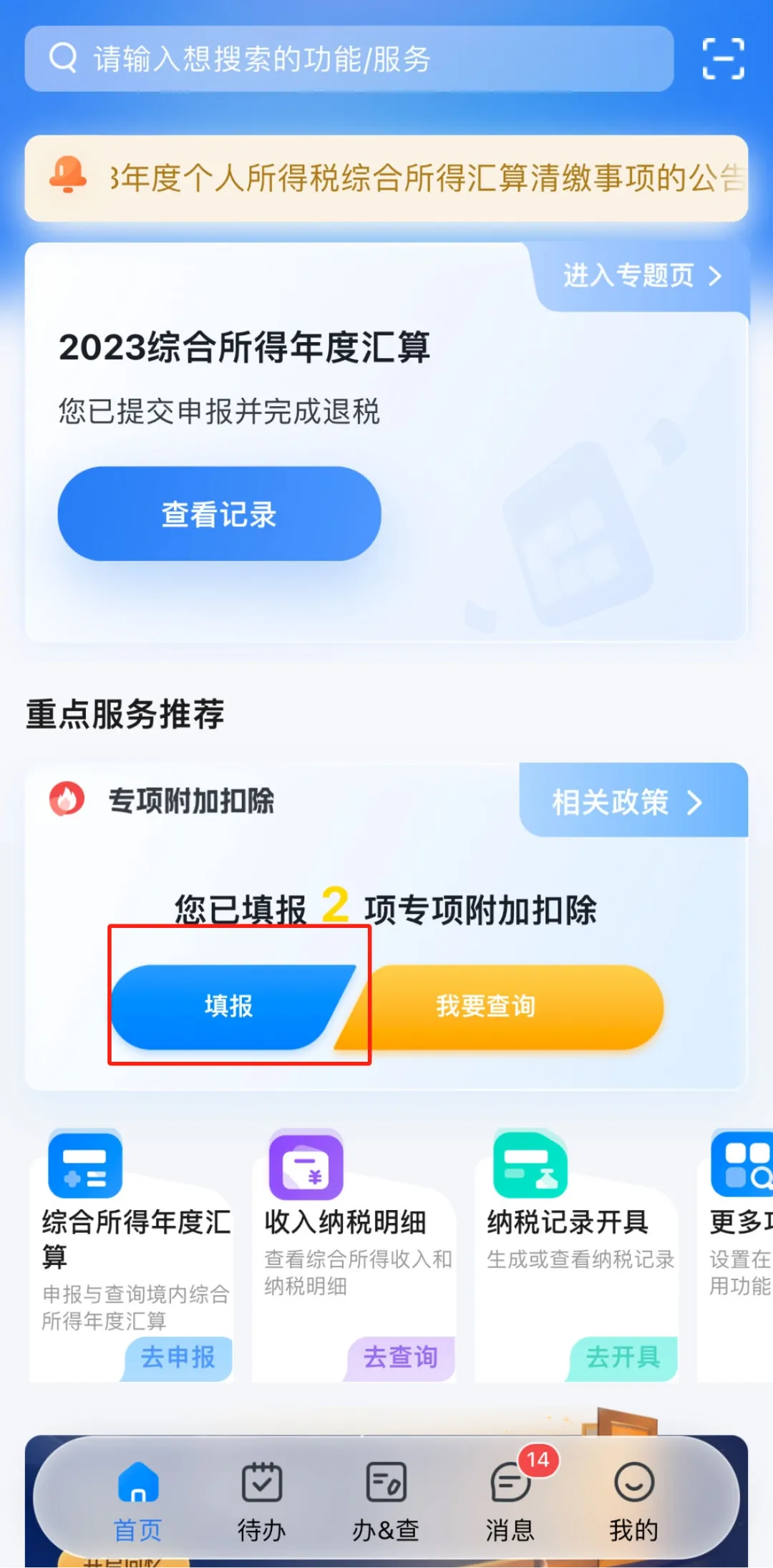

登录个人所得税APP,在首页点击“专项附加扣除”板块的【填报】,选择【赡养老人】,扣除年度选择【2023】,点击【确定】,进入填报界面。

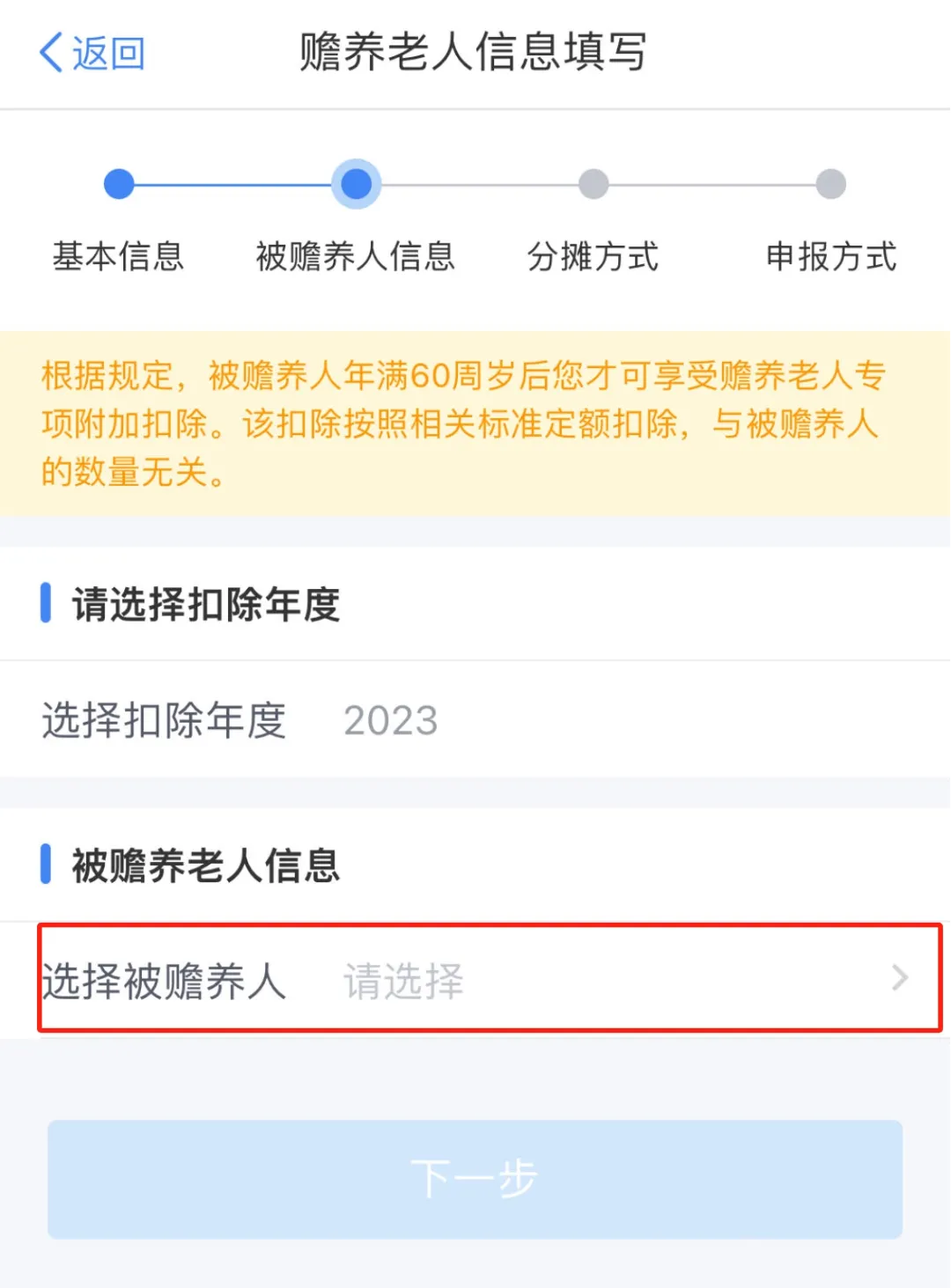

若之前填写过被赡养人信息,可直接在【选择被赡养人】处进行选择。

若之前未添加过被赡养人信息,可点击【添加被赡养人信息】,进入赡养老人信息填写界面,录入姓名、身份证号码等信息并保存。

选择【是否是独生子女】,点击【确定】。

独生子女分配比例自动为“全部由我扣除”,可直接点击【下一步】。

非独生子女需选择分摊方式,录入本年度月扣除金额(每人分摊金额不得超过每月1500元),然后点击【下一步】。

针对非独生子女,有三种分摊方式,分别为:赡养人均摊、约定分摊、被赡养人指定分摊。约定或者指定分摊的须签订书面分摊协议,指定分摊优先于约定分摊。具体分摊方式和额度在一个纳税年度内不能变更。

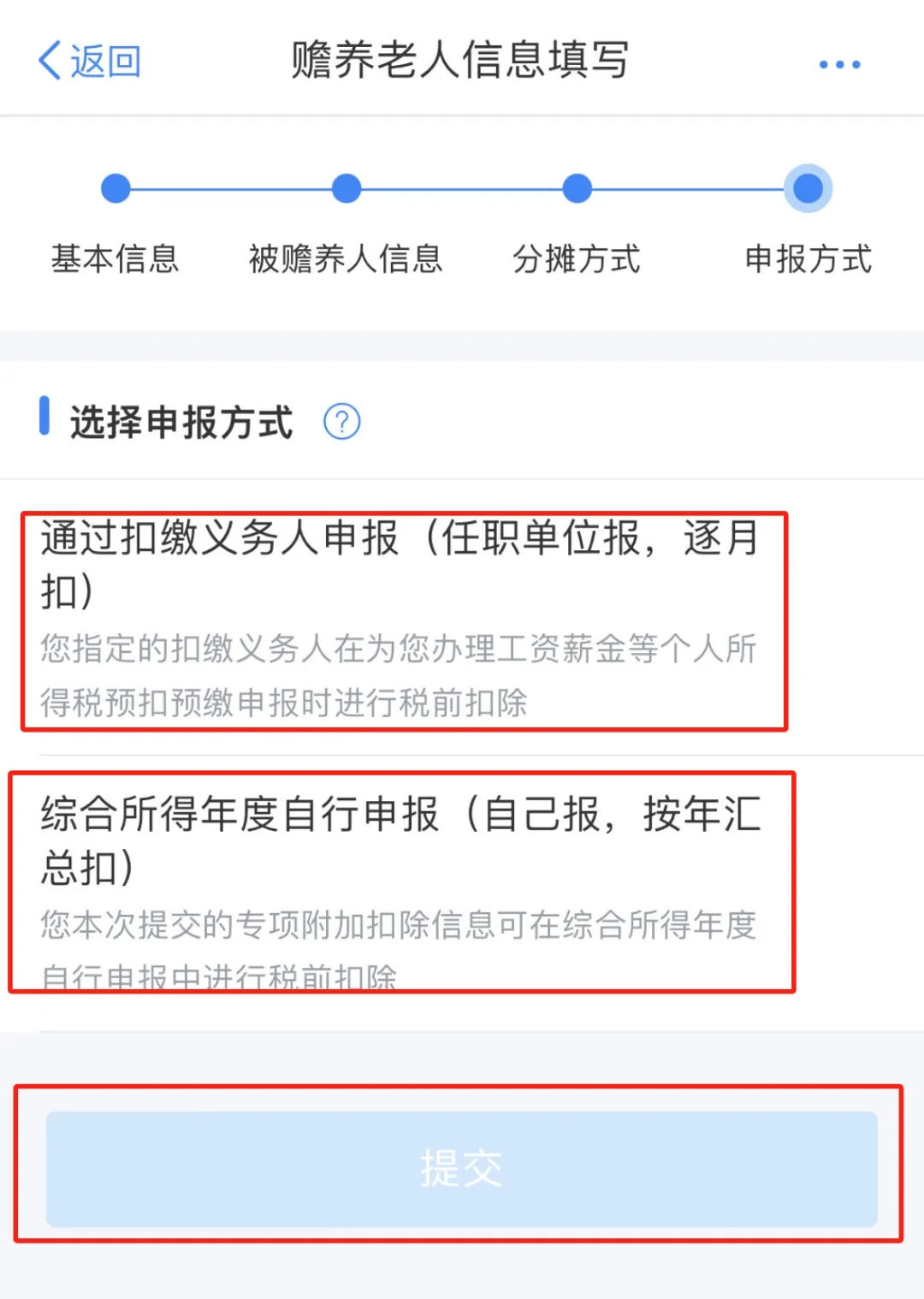

如果您需要在每月发放工资薪金时享受专项附加扣除,可点击【通过扣缴义务人申报】,并选择您的扣缴义务人;您也可以选择【综合所得年度自行申报】,在年度汇算时一并享受。

填报完成后

您就可以在

2023年度个税汇算中

享受个税优惠啦!

版权声明:本文为原创文章,版权归 渝企惠 所有,欢迎分享本文,转载请保留出处!

部分图片采集于互联网,如侵犯您的权益请联系我们删除。

渝公网安备 50011202502269号

渝公网安备 50011202502269号