你在日常报税中有没有关注过各税种之间的对比?常见的纳税申报比对,小编都给大家总结好了,让大家在平时报税时可以切实规避风险!

01

企业所得税收入与增值税收入的比对

尽管企业所得税和增值税收入(销售额)范围不同,但其差额不会太大。通过对企业所得税收入与增值税销售额的比对,可以检查企业是否存在少计收入等情况。

一、预警值

企业所得税收入小于增值税销售额的部分占比超过10%

二、数据来源

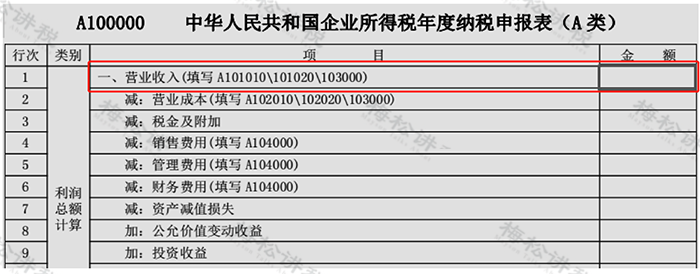

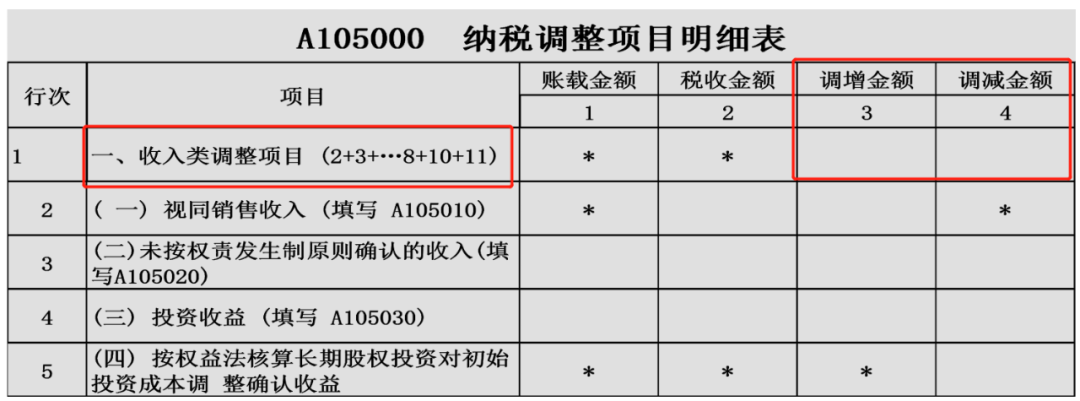

(一)企业所得税收入

企业所得税年度纳税申报表主表第1行营业收入金额,(包括会计上的主营业务收

入和其他业务收入)+A105000纳税调整项目明细表第1行纳税调增收入-A105000

纳税调整项目明细表第1行纳税调减收入。

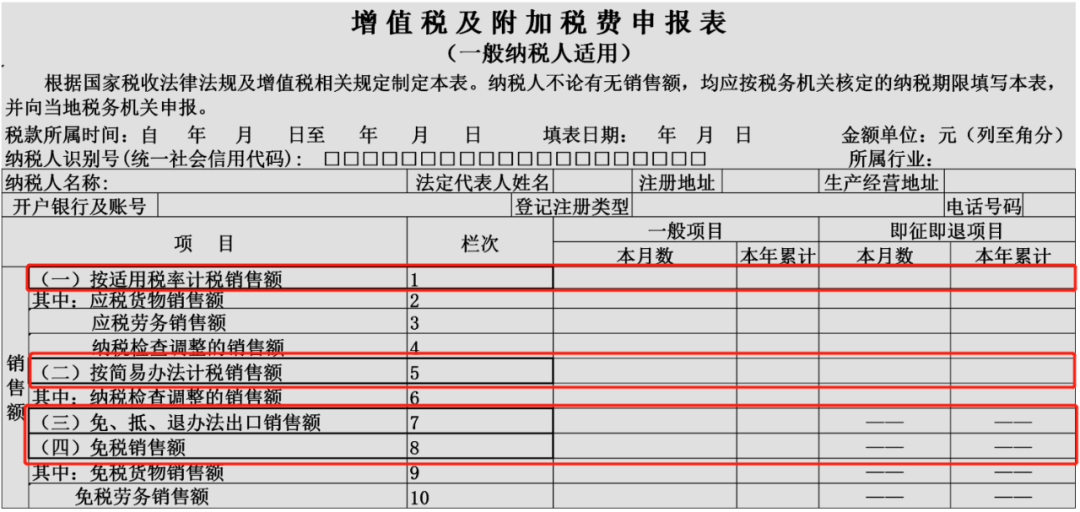

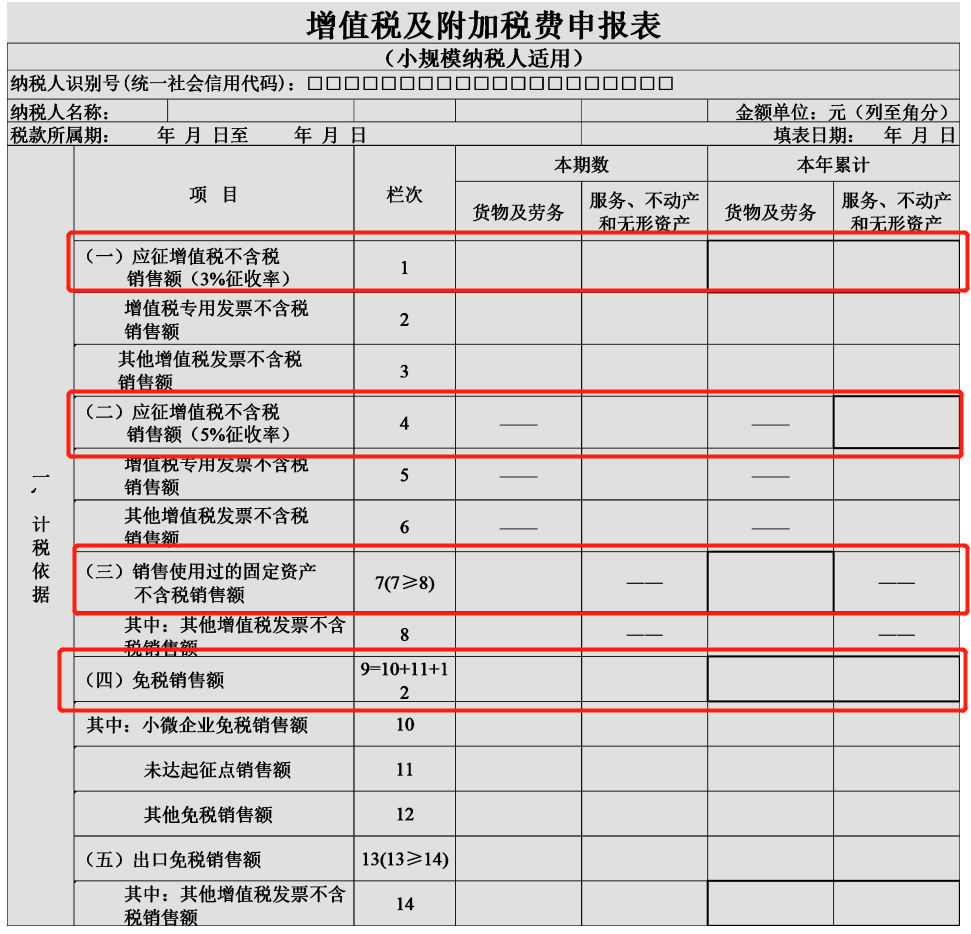

(二)增值税收入

1、一般纳税人:当年12月增值税及附加税费申报表(一般纳税人适用)第1行、第5行、第7行、第8行销售额累计数。

2、小规模纳税人:当年12月增值税及附加税费申报表(小规模纳税人适用)第1行、第4行、第7行、第9行、第13行销售额的累计数。

三、问题指向

少记、漏记收入、延迟确认收入

四、超出预警值的正常情况

1. 两税种纳税义务发生时间不同,如约定分期收款,本年度收取50%,但一次性开具了全额发票的情形。

2. 增值税视同销售,企业所得税不视同销售,如销售代销货物、将货物交付其他单位或者个人代销等。

3. 处置固定资产等。

02

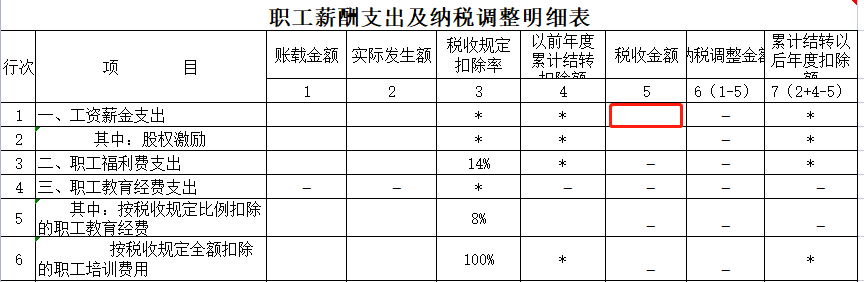

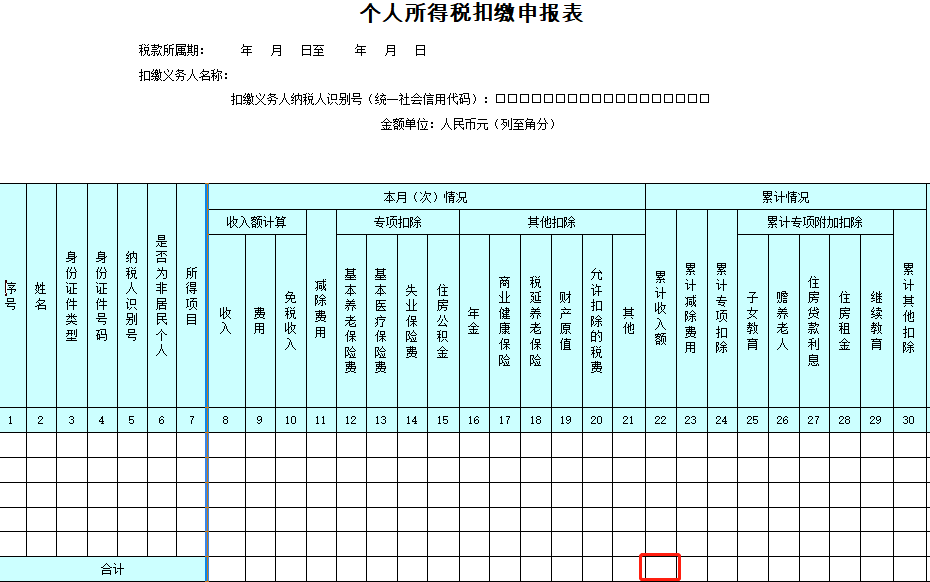

企业所得税申报工资和个税申报工资的比对

一般情况下,企业所得税税前扣除的工资与个税申报的工资薪金收入应该差异不

大,差异较大时(不同税务机关的标准不同),尤其是企业所得税税前列支的工资远大于个税申报的工资薪金收入时,可能存在多申报税前扣除的工资,少缴纳企业所得税,或者少申报个税收入,少缴纳个税的情况。

一、差异预警提示

个税申报表与企税申报表直接对比

二、差异来源

1、企业所得税汇缴申报表

2、个人所得税预缴申报表

三、两者差异的原因

1、正常的、合理的原因

(1)计提了年终奖

企业当年预提的年终奖在次年5月31日之前发放的, 可以在当年税前扣除,但个税是实际发放时(次年)才扣缴,形成了差异。

(2)拖延了员工的工资

企业账面上计提了员工的工资,但拖延至次年5月31日之前发放,个税在次年实际发放时才扣缴,形成了差异。

2、不合理的原因

(1)多列工资薪金支出

比如,企业伪造了工资发放明细表虚列成本以及工资薪金的核算范围不正确等

(2)少申报工资薪金收入

主要有以下情形:

a.员工发放了工资,但未申报个税,或者按照较低的收入申报个税

b.企业多数员工的工资薪金收入常年处于5000元以下,其他收入通过报销形式发放

C.部分员工现金发放工资,不申报个税

d.年收入未超过6万的员工,认为可以不申报个税

03

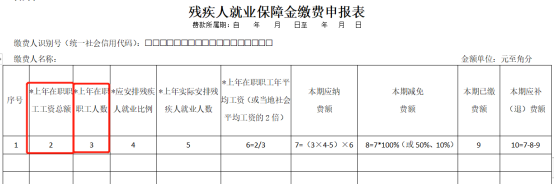

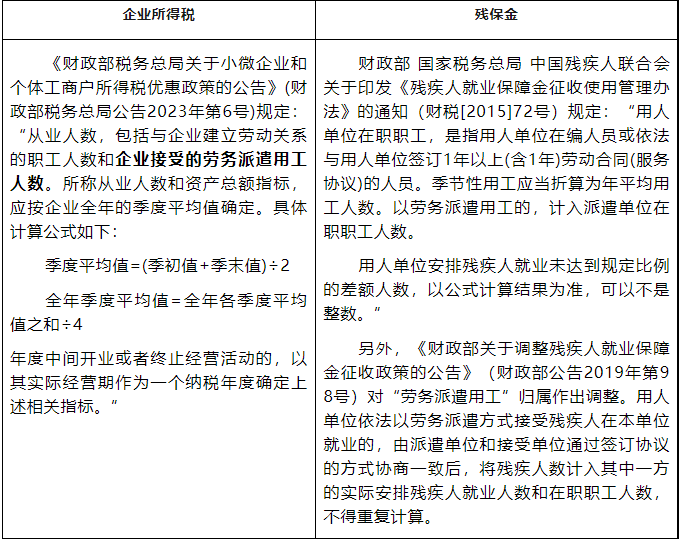

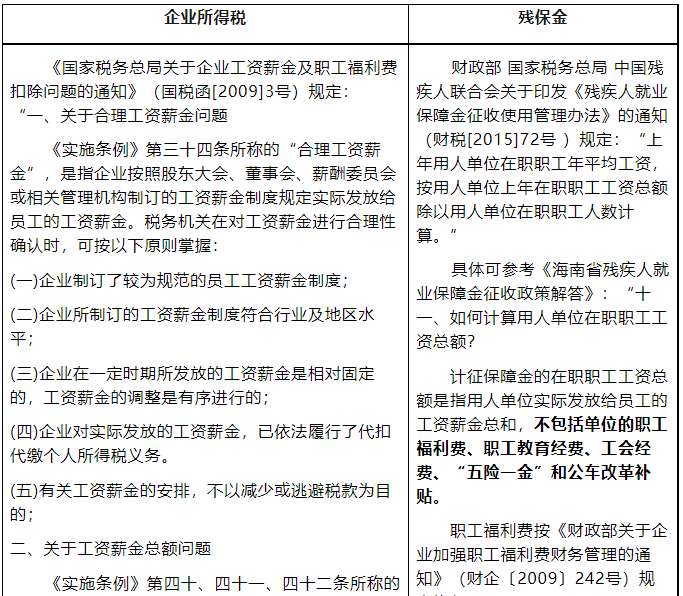

企税汇缴工资总额与残保金申报工资总额差异

一、差异预警提示

系统提示风险:2023年企业所得税汇算清缴申报的工资总额和人数与本次残保金申报的工资总额和人数不一致。

二、差异来源

1、企业所得税汇缴申报表

2、残保金申报表

三、两者是否必须一致

1、从职工人数来说

(1)企业所得税的从业人数包括企业接受的劳务派遣用工人数,而残保金的人数中,首先,劳务派遣人员是属于派出方的,其次,以派遣方式接受残疾人在本单位就业的,人员归属由派遣单位和接受单位通过签订协议的方式协商确定归属,这也可能存在口径差异。所以在人数统计方面,企业所得税口径的人数和残保金的职工人数就存在差异。

(2)退休返聘人员无法和企业签订劳动合同,即无法与企业建立劳动关。因此,企业所得税和残保金的职工人数应均不包含退休返聘人员。

2、从工资总额来看

如果有特殊情况或者特殊人员,两者有一定的差异:

(1)劳务派遣:如果劳务派遣员工的人数计入用工单位,则工资总额应该在用工单位的工资总额中包含;反之,应全部不在用工单位包含,而计入派遣单位的人数和工资总额。

(2)退休返聘:企业因返聘离退休人员所实际发生的费用,应区分为工资薪金支出和职工福利费支出。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。而返聘离退休人员无法和企业签订劳动合同,则不应纳入残保金的工资总额基数。

总结:

1、从目前的政策来看,残保金申报的人数和工资总额和上年度企业所得税申报的人数和工资总额,在不存在返聘离退休人员、劳务派遣人员等特殊人员情况下,应该是相差不大的,预计有小额差异时,系统也不会提示风险。

2、至于是否可以直接取企业所得税申报表工资总额的数据作为残保金申报基数,小编认为在没有特殊人员、特殊情况下,其实是可以的。

04

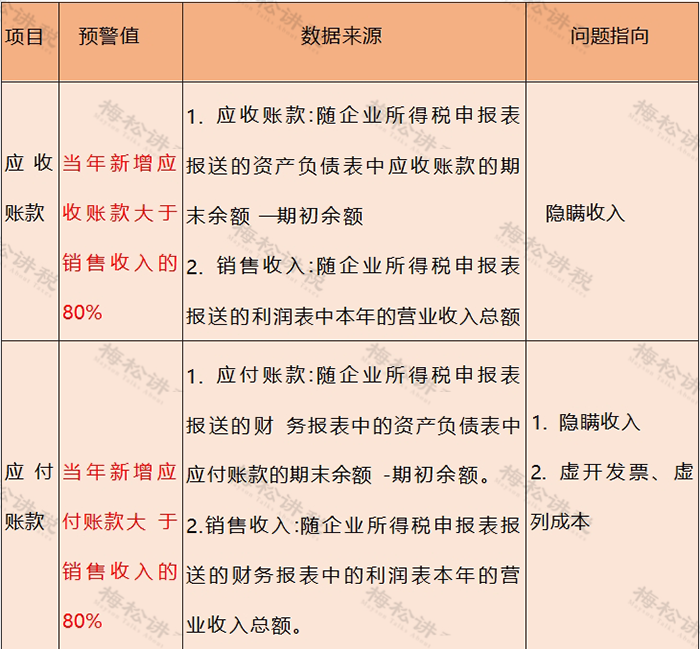

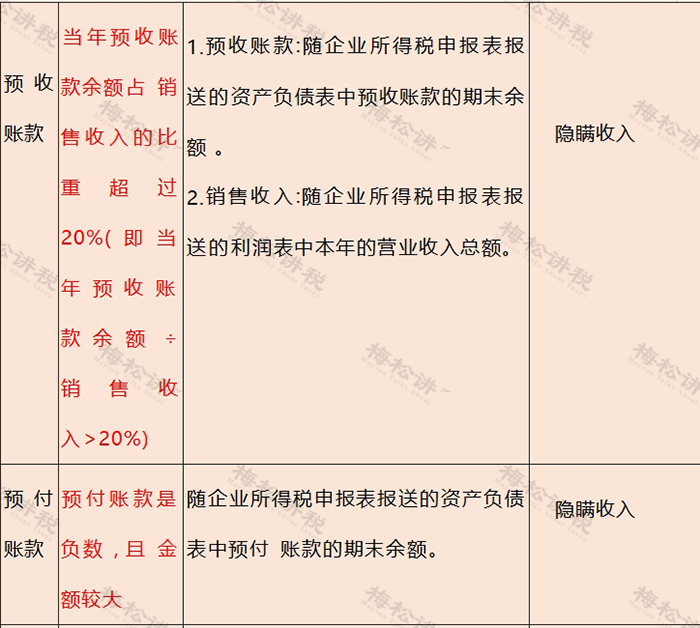

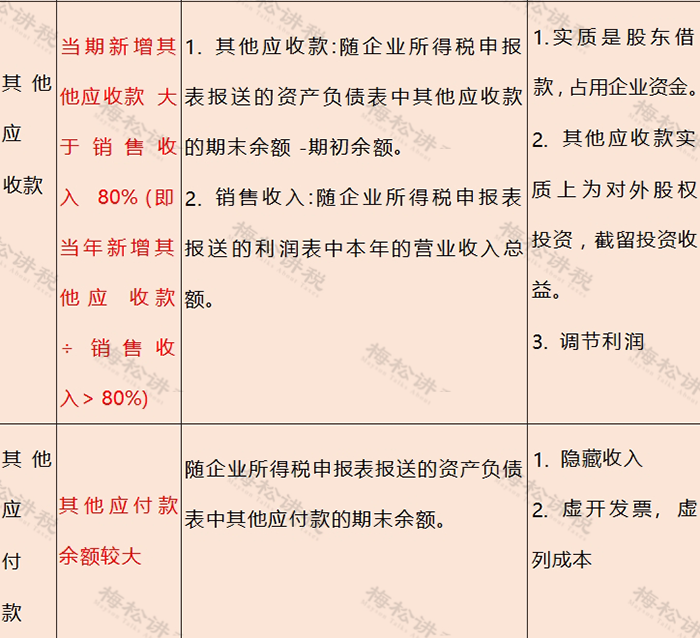

其他应收/其他应付款异常预警指标

企业常常用往来账户隐匿收入、转移利润、虚列成本,以达到偷税的目的,往来账户也由此成为税务机关的重点稽查范围。企业可根据相关预警指标进行自查,以规范账户核算和涉税处理,从而防范风险。

05

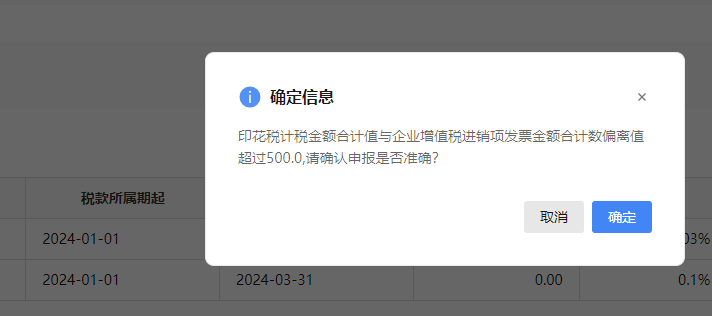

印花税与增值税比对

自从新电子税务局上线以后,就出现了这样一条纳税比对:

“印花税计税金额合计值与企业增值税进销项发票金额合计数偏离值超过500,请确认申报是否准确?”

答:新电局会自动与当期企业增值税进销项发票金额合计数进行比较,以起到提示提醒是否存在少报、漏报的情况,若核实计税依据无误,继续进行申报即可。

小编自从业以来,也是第一次遇见印花税和增值税进行比对的情况。从税务局的答复来看,之所以会出现这种情况,根本原因是新电子税务局的自动对比功能。

当纳税人看到这条风险提示时,只需核实即可,若核实无误,就可以继续申报,无需过分担心。

对这篇文章有什么疑问?欢迎来留言咨询哦~小编尽量一一回复,如果文章能帮助到大家,别忘了在文末右下角点个“在看”,您的支持是我们最强动力~

来源:财务第一教室,税务大讲堂,梅松讲税,税台,税务经理人,财务经理人,税乎网。内容仅供读者学习、交流之目的,不做任何商业用途。文章版权归原作者所有,如有不妥,请在留言区联系删除。

版权声明:本文为原创文章,版权归 渝企惠 所有,欢迎分享本文,转载请保留出处!

部分图片采集于互联网,如侵犯您的权益请联系我们删除。

渝公网安备 50011202502269号

渝公网安备 50011202502269号