一、法人合伙人如何计算应纳税所得额

合伙企业生产经营所得和其他所得采取“先分后税”的原则。

具体应纳税所得额的计算按照《财政部 国家税务总局关于印发<关于个人独资企业和合伙企业投资者征收个人所得税的规定>的通知》(财税〔2000〕91号)及《财政部 国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税〔2008〕65号)的有关规定执行。

合伙企业的合伙人按照下列原则确定应纳税所得额:

1.合伙企业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所得额。

2.合伙协议未约定或者约定不明确的,以全部生产经营所得和其他所得,按照合伙人协商决定的分配比例确定应纳税所得额。

3.协商不成的,以全部生产经营所得和其他所得,按照合伙人实缴出资比例确定应纳税所得额。

4.无法确定出资比例的,以全部生产经营所得和其他所得,按照合伙人数量平均计算每个合伙人的应纳税所得额。

二、法人合伙人如何申报应纳税所得额

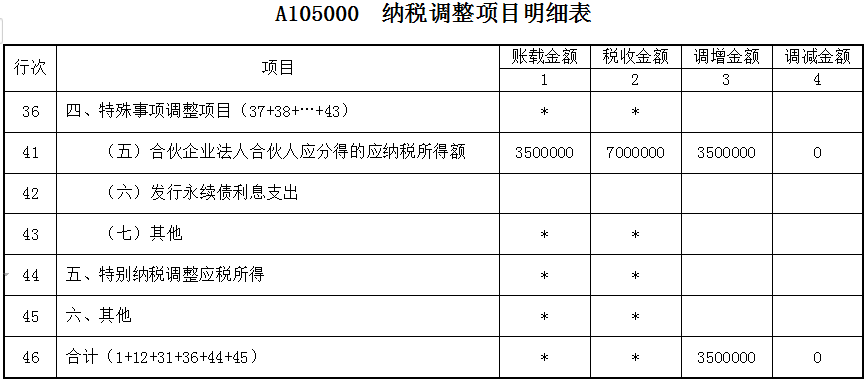

为对法人合伙人来源于合伙企业应分得所得的税会差异进行纳税调整,企业所得税年度纳税申报表附表《纳税调整项目明细表》(A105000)增设第41行“(五)合伙企业法人合伙人应分得的应纳税所得额”。

填报说明如下:

第1列“账载金额”填报合伙企业法人合伙人本年会计核算上确认的对合伙企业的投资所得。

第2列“税收金额”填报纳税人按照“先分后税”原则和《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159 号)文件第四条规定计算的从合伙企业分得的法人合伙人应纳税所得额。

若第1列≤第2列,第3列“调增金额”填报第2-1列金额。

若第1列>第2列,第4列“调减金额”填报第2-1列金额的绝对值。

三、其他注意事项

四、申报表填报范例

1.《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)

2.《财政部 国家税务总局关于印发<关于个人独资企业和合伙企业投资者征收个人所得税的规定>的通知》(财税〔2000〕91号)

3.《财政部 国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税〔2008〕65号)

版权声明:本文为原创文章,版权归 渝企惠 所有,欢迎分享本文,转载请保留出处!

部分图片采集于互联网,如侵犯您的权益请联系我们删除。

渝公网安备 50011202502269号

渝公网安备 50011202502269号