Part 1

设备更新

销售自己使用过的固定资产

税率适用

(1)小规模纳税人(除其他个人外)销售自己使用过的固定资产,减按2%征收率征收增值税。

(2)一般纳税人销售自己使用过的固定资产,属于以下情形的,可按简易办法依3%征收率减按2%征收增值税:

① 2008年12月31日以前未纳入扩大增值税抵扣范围试点的纳税人,销售自己已使用过的2008年12月31日以前购入或自制的固定资产。

② 纳税人购进或者自制固定资产时为小规模纳税人,认定为一般纳税人后销售该固定资产。

③ 增值税一般纳税人发生按照简易办法征收增值税应税行为,销售其按照规定不得抵扣进项税额的固定资产。

④ 一般纳税人销售自己使用过的、纳入营改增试点之日前取得的固定资产。

⑤ 2013年8月1日前购进自用的应征消费税的摩托车、汽车、游艇。

⑥ 购入的固定资产根据《增值税暂行条例》的规定,不得抵扣且未抵扣增值税的情形:比如购入专门用于集体福利或个人消费的固定资产,如食堂橱柜、冰柜;宿舍用空调、冰箱、洗衣机。

一般纳税人销售自己使用过的固定资产,满足以上条件,可以选择适用简易办法依照3%征收率减按2%征收增值税的,也可以放弃减税,按照简易办法依照3%征收率缴纳增值税。

发票开具

根据《中华人民共和国增值税暂行条例》(国令第691号)、《国家税务总局关于增值税简易征收政策有关管理问题的通知》(国税函〔2009〕90号)、《国家税务总局关于一般纳税人销售自己使用过的固定资产增值税有关问题的公告》(国家税务总局公告2012年第1号)、《国家税务总局关于简并增值税征收率有关问题的公告》(国家税务总局公告2014年第36号)和《国家税务总局关于营业税改征增值税试点期间有关增值税问题的公告》(国家税务总局公告2015年第90号)规定:

(1)一般纳税人销售自己使用过的已抵扣进项税额的固定资产时,应按照适用税率征收增值税,并可开具增值税专用发票。

(2)一般纳税人销售自己使用过的固定资产,凡根据《财政部 国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税〔2008〕170号)和财税〔2009〕9号文件等规定,适用按简易办法依3%征收率减按2%征收增值税政策的,应开具普通发票,不得开具增值税专用发票。

(3)纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。

(4)纳税人购进或者自制固定资产时为小规模纳税人,认定为一般纳税人后销售该固定资产,及增值税一般纳税人发生按简易办法征收增值税应税行为,销售其按照规定不得抵扣且未抵扣进项税额的固定资产的,选择简易办法依3%征收率减按2%征收增值税后,不得开具增值税专用发票。

Part 2

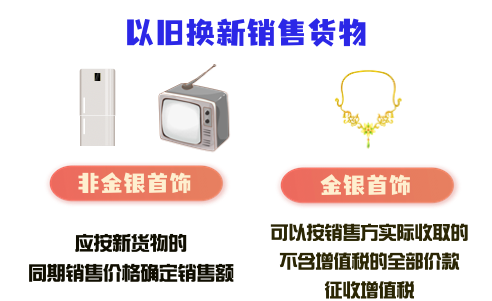

消费品以旧换新

“以旧换新”方式销售货物,

增值税上如何确定销售额?

纳税人采取以旧换新方式销售货物(非金银首饰),应按新货物的同期销售价格确定销售额;对金银首饰以旧换新业务,可以按销售方实际收取的不含增值税的全部价款征收增值税。

文件依据

《国家税务总局关于印发《增值税若干具体问题的规定》的通知》(国税发〔1993〕154号)

《财政部 国家税务总局关于金银首饰等货物征收增值税问题的通知》(财税字〔1996〕74号)

举例

电器城(一般纳税人)以旧换新,小增以家里的旧电视机换了一台新的电视机,旧电视机作价1000元,新的电视机卖价4000元,则电器城应以4000 / ( 1+13% )确定增值税销售额。

金银首饰行以旧换新,小增以旧首饰换取新首饰,旧首饰作价1000元,新首饰卖价4000元,则计算增值税就可以在4000元中扣除1000元,即可以用(4000-1000)/(1+13%)作为销售额。

Part 3

废旧资源循环利用

根据《关于完善资源综合利用增值税政策的公告》(财政部 税务总局公告2021年第40号)的规定,从事再生资源回收的增值税一般纳税人销售其收购的再生资源,可以选择适用简易计税方法依照3%征收率计算缴纳增值税,或适用一般计税方法计算缴纳增值税。

选择适用简易计税方法依照3%征收率计算缴纳增值税,应开具3%征收率增值税发票。

供稿:李露震

制作:叶锦铭

版权声明:本文为原创文章,版权归 渝企惠 所有,欢迎分享本文,转载请保留出处!

部分图片采集于互联网,如侵犯您的权益请联系我们删除。

渝公网安备 50011202502269号

渝公网安备 50011202502269号