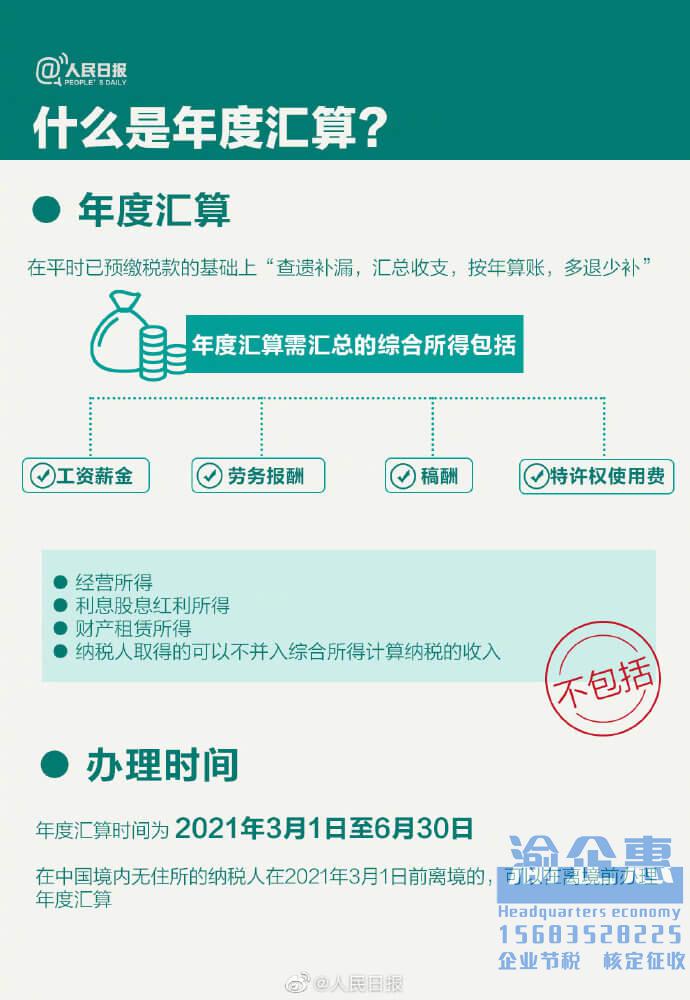

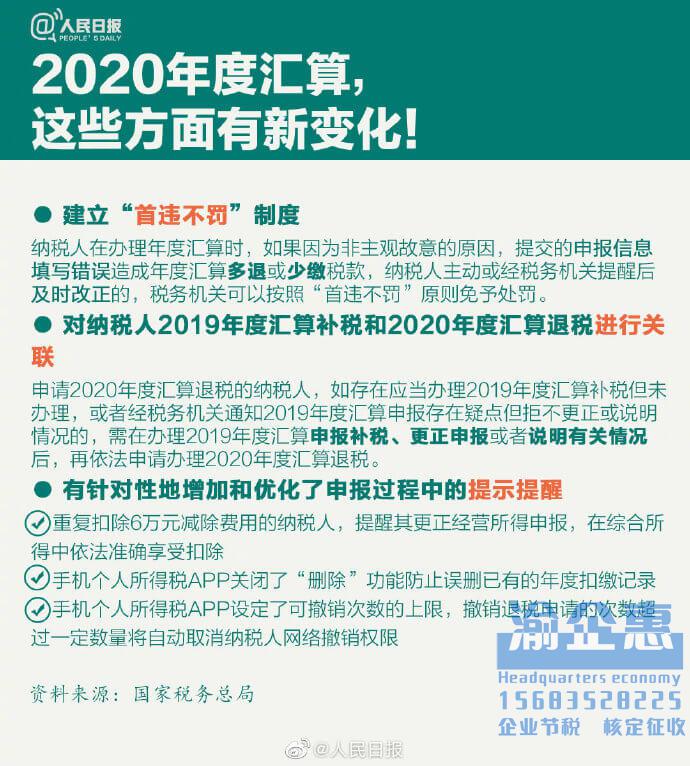

根据国家税务总局近期的公告,个人所得税法及其实施条例和税收征收管理办法及其实施细则有关规定,2021年3月1日起至6月30日正式进行2020年度的个人所得税汇算清缴。

一、汇算清缴的内容:

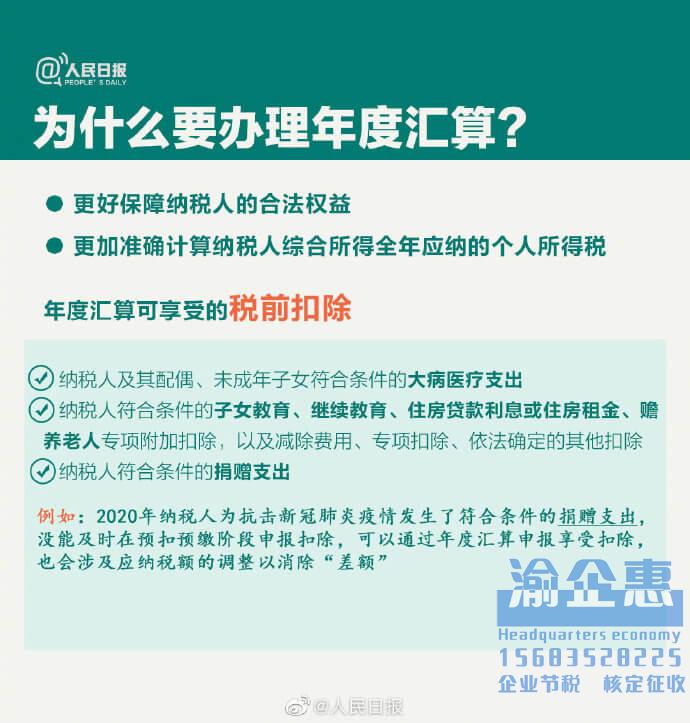

依据税法规定,2020年度终了后,居民个人需要汇总2020年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得(统称“综合所得”)的收入额,后减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他符合条件的“捐赠”后,根据个人所得税税率表适用的税率计算出本年度最终应纳税额,再减去2020年度已缴税额,得出应退或者应补税额,办理退税或者补税。

计算公式:应退或应补税额=【(综合所得收入额-60000元-“三险一金”等专项扣除-大病医疗、子女教育等专项附加扣除-其他依法确定的扣除)*适用税率-速算扣除数】-2020年已预缴税额。

二、不需要办理年度汇算的纳税人:

1、年度汇算需补税但综合所得收入全年不超过12万元的;

2、年度汇算需补税金额不超过400元的;

3、已预缴税额与年度应纳税额一致或者不申请退税的。

需要办理年度汇算的纳税人:

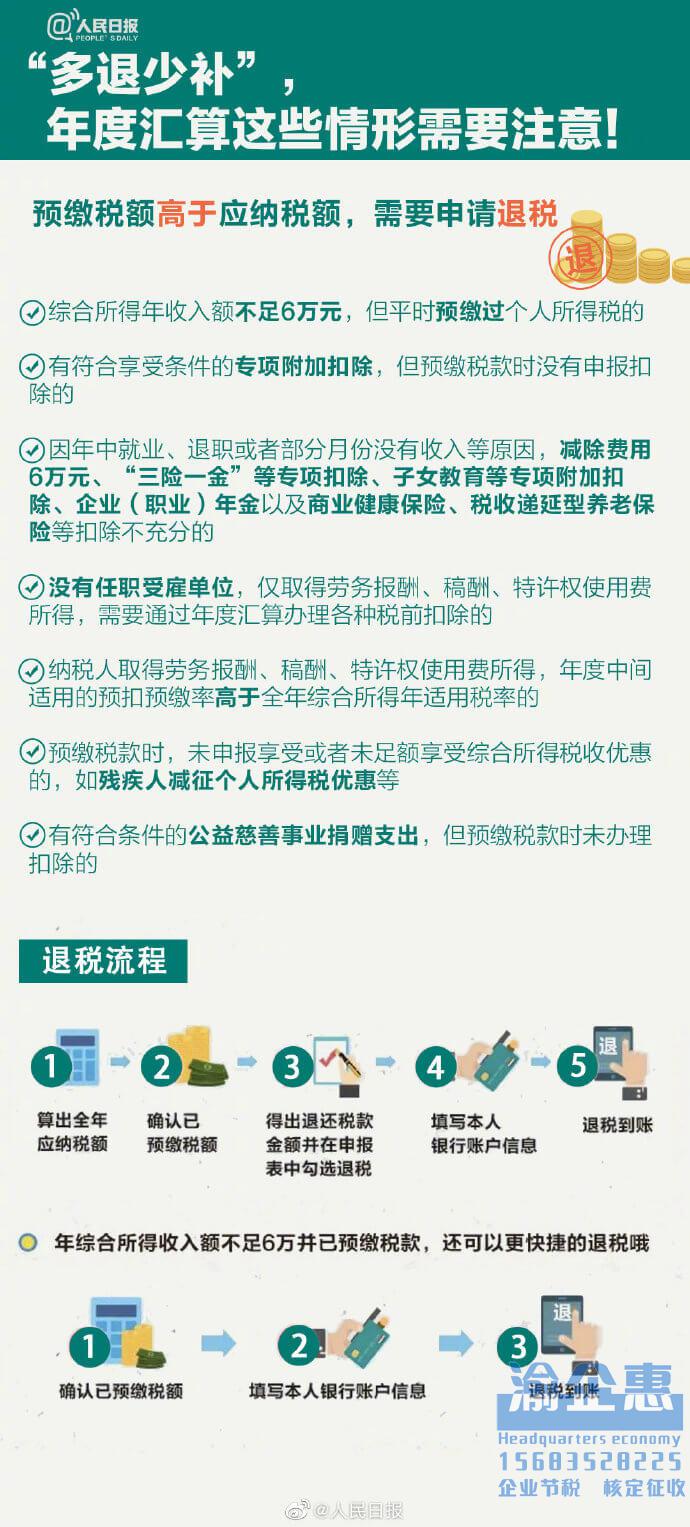

1、已预缴税额大于年度应纳税额且申请退税的;

2、综合所得收入全年超过12万元且需要补税金额超过400元的。

三、办理方式

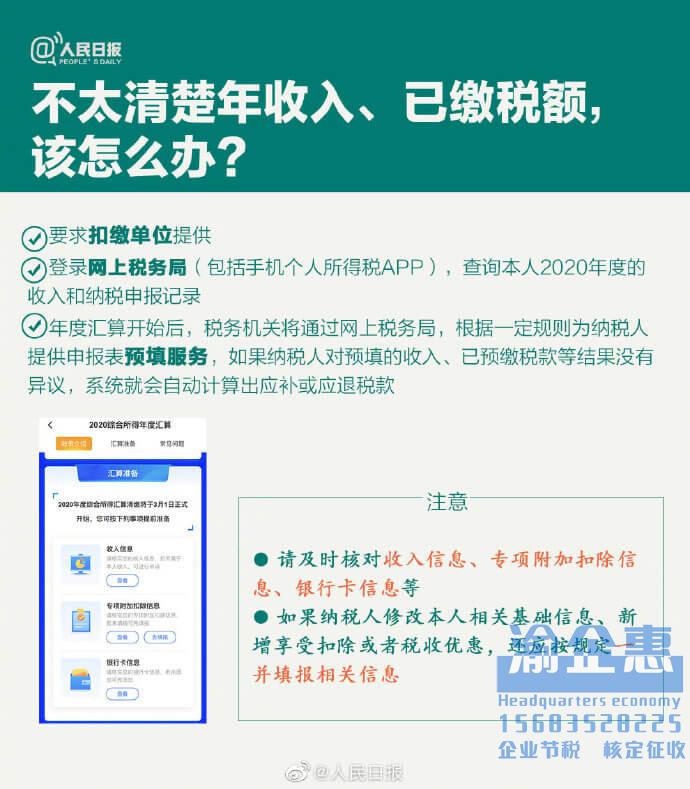

1、纳税人可自行办理年度汇算;下载打开个人所得税APP,实名认证以后登录,在常用业务一栏即可看到综合所得年度汇算,然后自行申报,建议各位有固定单位的工作者选择“使用已申报数据填写”且仔细逐项检查各项是否准确,这样不必再填一一填写各项涉税信息。

而只能选择“自行填写”的,则逐项填报各项收入和扣除。

2、通过任职单位代为办理,由单位代为办理的,纳税人应在2020年4月30日前与单位以书面或电子等方式进行确认,且补充其2020年在本单位以外取得的综合所得收入、相关扣除等信息资料,确认真实、准确、及完整性,纳税人未与单位确认请其代为办理的,单位不得代办;

3、委托涉税专业服务机构或其他单位与个人办理,且需签订授权书。

2020年度个人所得税综合所得汇算清缴在即,纳税人无论是自行申报还是委托其他单位或者个人代为申报的,都要详细确认各项申报信息,发现错误后及时更正申报。

注意:汇算清缴的个人所得税只是工资、薪金,劳务报酬,稿酬,特许权使用费这四项综合所得;经营所得,股息红利所得,财产租赁所得,纳税人取得的可以不并入综合所得计算的收入等是不需要进行年度汇算清缴的。

版权声明:本文为原创文章,版权归 渝企惠 所有,欢迎分享本文,转载请保留出处!

部分图片采集于互联网,如侵犯您的权益请联系我们删除。

渝公网安备 50011202502269号

渝公网安备 50011202502269号